نیل می داند که چگونه یک نرخ بازده داخلی ساده را با استفاده از تابع IRR محاسبه کند. با این حال، او نمیداند که چگونه میتوان IRR را در یک معامله پیچیدهتر محاسبه کرد، مانند بازپرداخت ماهانه در یک دوره 36 ماهه که در آن 12 ماه اول بدون بهره و 24 ماه آینده با بهره 5 درصد است.

درک منظور از نرخ بازده داخلی (IRR) مفید است. این به خودی خود، یک نرخ بهره (بازده) است که در طول عمر وام به طور متوسط محاسبه می شود. بنابراین، نرخ بهره ای که برای وام در نظر گرفته می شود واقعاً وارد عمل نمی شود. (این را این واقعیت نشان می دهد که پارامترهای تابع IRR Excels شامل پارامتر نرخ بهره نیست.) تنها چیزی که مهم است اصل، مدت و زمان بازپرداخت است.

از آنجایی که نیل بازپرداخت های ماهانه منظم را دریافت می کند، تابع IRR در واقع یکی از موارد مورد استفاده است. اکسل شامل تغییراتی در تابع IRR نیز می شود، اما احتمالاً مناسب نیستند. تابع MIRR زمانی که بازپرداخت ها را دوباره سرمایه گذاری می کنید، IRR را محاسبه می کند. به شما امکان می دهد نرخ بهره را مشخص کنید، اما این نرخ برای سرمایه گذاری مجدد بازپرداخت ها اعمال می شود. این نرخ بهره ای نیست که از شخصی که به شما بازپرداخت می کند، در نظر می گیرید.

تابع دیگر اکسل مرتبط با IRR، تابع XIRR است. این برای نیازهای Neils مناسب نیست زیرا برای محاسبه IRR زمانی که بازپرداخت ها منظم نیست استفاده می شود. به عنوان مثال، ممکن است فقط در ماه های خاصی از سال بازپرداخت دریافت کنید. از آنجایی که نیل به طور منظم پرداخت های ماهانه دریافت می کند، تابع IRR همچنان بهترین گزینه برای استفاده است.

پس بیایید ببینیم که چگونه این در مورد نیلز کار می کند. بیایید بگوییم که او یک وام 50000 دلاری به کسی با سود 5 درصد می دهد. این سود فقط برای 24 ماه آخر وام قابل اعمال است، زیرا نیل نشان می دهد که 12 ماه اول بدون بهره است. بنابراین، پرداخت ها برای 12 ماه اول 1388.89 دلار در ماه خواهد بود که با تقسیم 50000 دلار بر 36 محاسبه می شود.

پس از آن سال اول، پرداخت ها 1462.38 دلار خواهد بود، زیرا شخص اساساً وام 33333.32 دلاری (باقی مانده، که 2/3 مبلغ اصلی وام است) با بهره 5 درصد برای 24 ماه دریافت می کند.

هنگام محاسبه IRR، شما 36 پرداخت محاسبه شده دارید که 12 تای آن ها 1388.89 دلار و سپس 24 تای آن ها 1462.38 دلار است. مقدار اصلی را در سلول A1 (به عنوان مقدار منفی) و پرداخت ها (به عنوان مقادیر مثبت) را در سلول های A2:A37 قرار دهید. سپس می توانید تابع IRR را در محدوده 37 مقدار اعمال کنید. (شکل 1 را ببینید.)

شکل 1. محاسبه IRR بر اساس وام 50000 دلاری.

توجه داشته باشید که IRR 0.19٪ است. از آنجایی که جریان های نقدی نشان دهنده پرداخت های ماهانه است، این مبلغ IRR در ماه است. برای تنظیم آن به عنوان نرخ سالانه، کافی است آن را در 12 ضرب کنید و IRR سالانه 2.24٪ به دست می آید. این چیزی است که نیل در واقع از وام 50000 دلاری خود به دست می آورد. میانگین بهره ای است که در طول عمر وام به دست می آید. به نظر می رسد که بسیار کمتر از نرخ بهره 5٪ است زیرا یک سوم مدت وام واقعاً بدون بهره است.

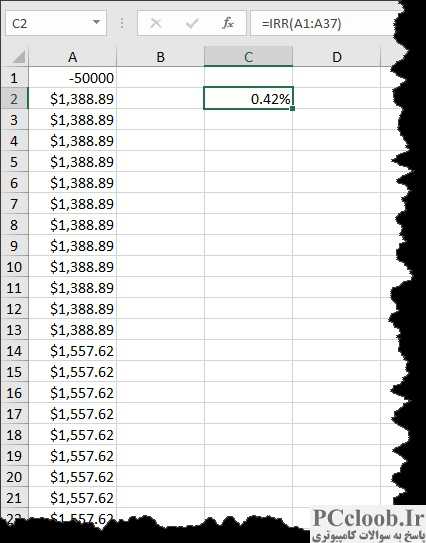

لازم به ذکر است که تمام این محاسبات بر اساس این است که 12 ماه اول واقعاً بدون بهره باشد. اگر اینطور نیست - اگر سود صرفاً برای بازپرداخت در 24 ماه گذشته به تعویق افتاده باشد - نتیجه کاملاً متفاوت است، اما محاسبات یکسان است. شخصی که وام را بازپرداخت می کند هنوز فقط 1388.89 دلار در ماه برای 12 ماه اول پرداخت می کند. با این حال، از آنجایی که بهره هنوز محاسبه می شود، پس از سال اول، مانده مانده 35,504.12 دلار است.

این موجودی معوق سپس برای تعیین پرداخت معمولی برای 24 ماه باقی مانده استفاده می شود، که پرداخت ماهانه 1557.62 دلار خواهد بود. با قرار دادن این ارقام در برنامه بازپرداخت یکسان، IRR جدید 0.42 درصد محاسبه میشود که سالانه دقیقاً 5 درصد است. (شکل 2 را ببینید.)

شکل 2. محاسبه IRR بر اساس وام 50000 دلاری، با بهره معوق.